背景

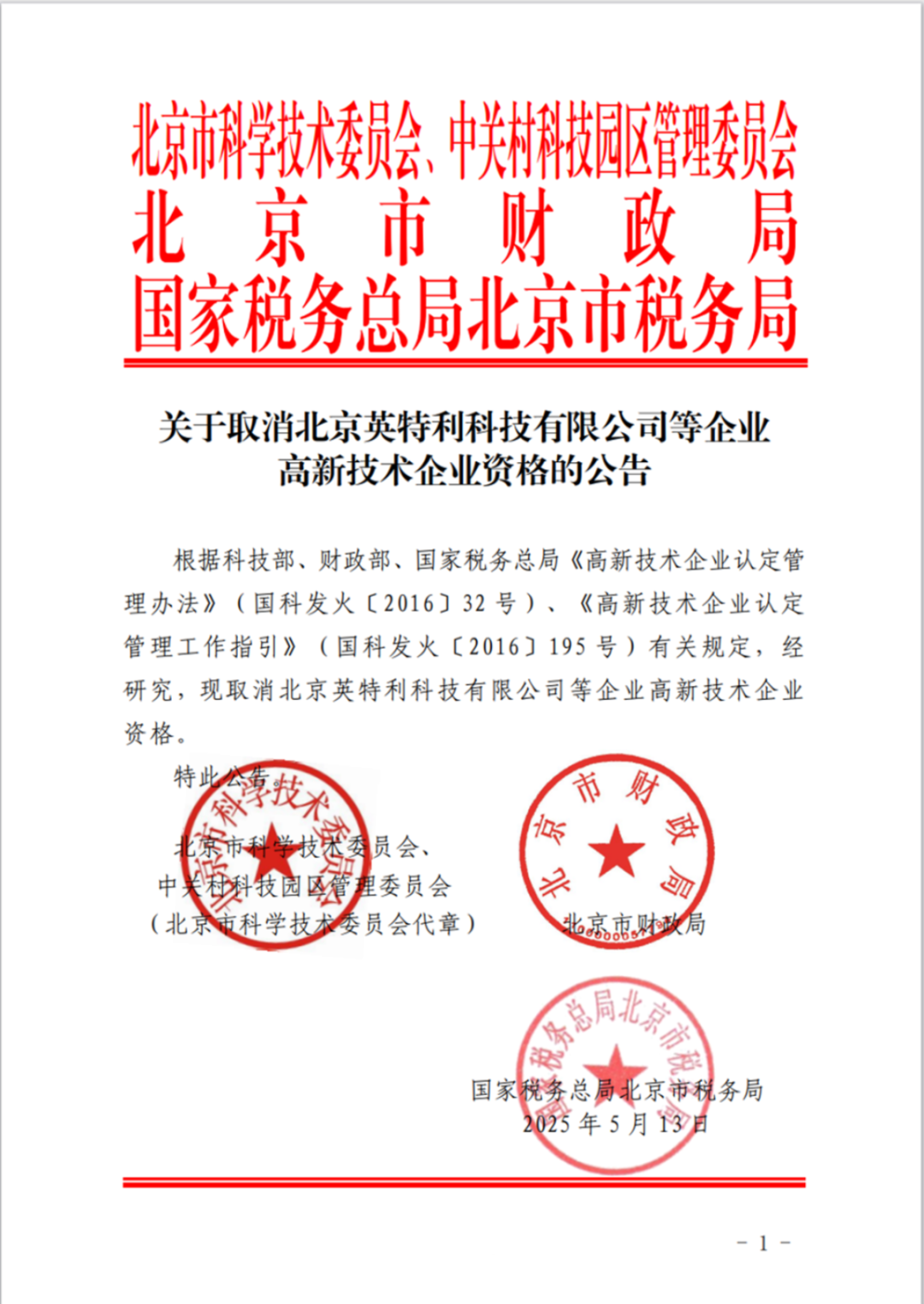

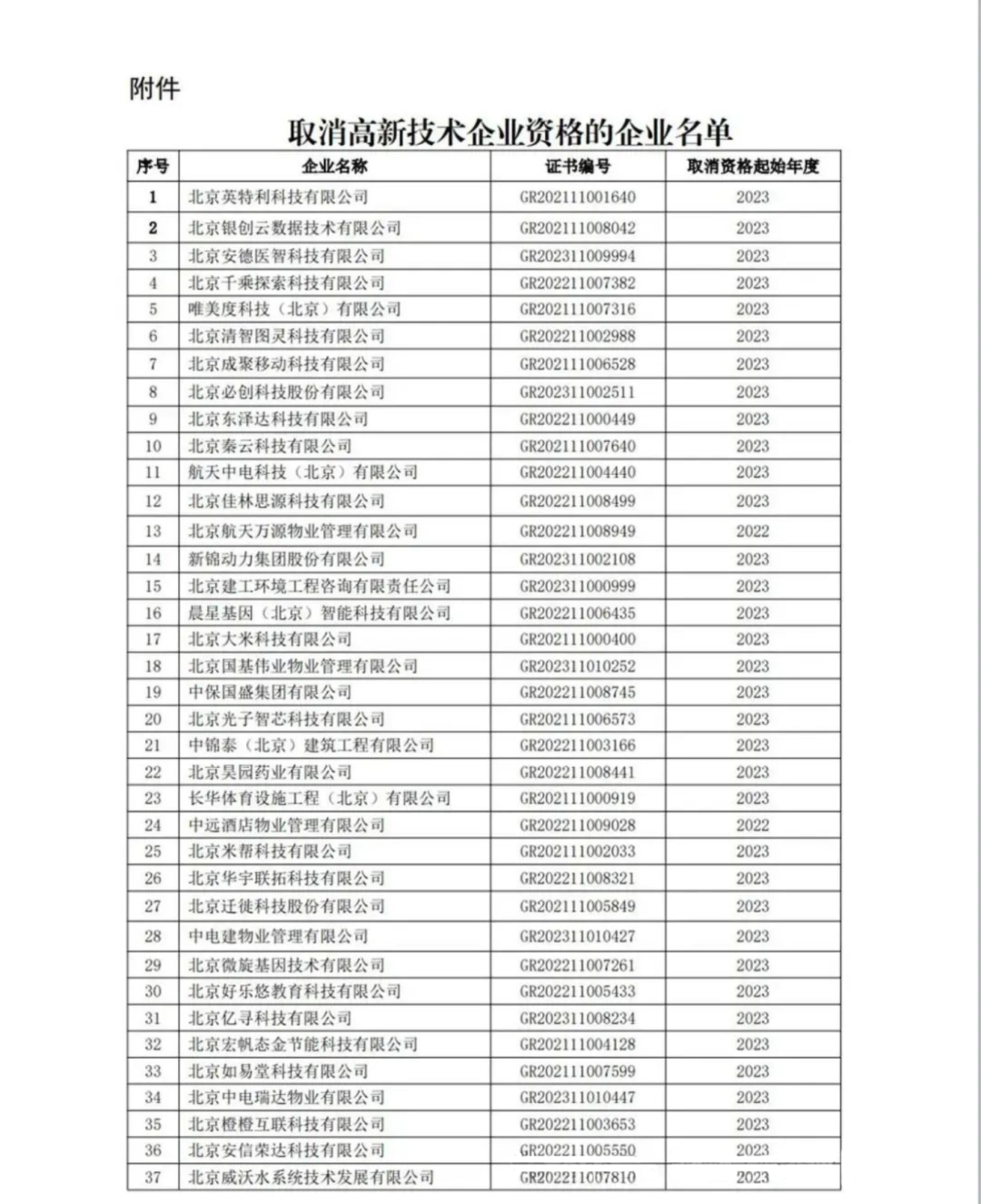

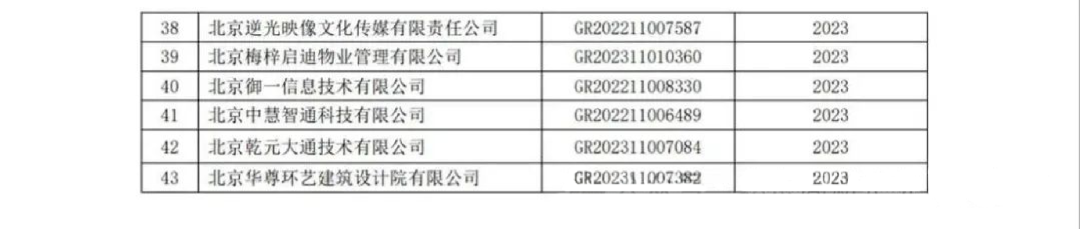

2025年5月20日工业和信息化部火炬高技术产业开发中心“高新技术企业认定管理工作网”发布“北京市认定机构:关于取消北京英特利科技有限公司等企业高新技术企业资格的公告”,单批次取消了43家企业的国高新资质,数量居近年来单批次之最,之前很少一批次取消这么多企业的资质;经过梳理,自2024年开始,北京市税务部门通过大数据加大了对高新技术企业的抽查力度。仅2024年数千家企业被税务部门抽查,2025年一季度又有众多企业被科技和税务部门抽查。虽然北京市近几年的高新认定通过率很高,但资质的维护不容忽视,获证并不是一劳永逸,关联节点合规有效维护和年报数据提交才是工作的重点。

30余年来,高新技术企业数量逐步成为衡量区域创新能力的一个指标。现如今,我国高新技术企业总数达46.3万家。然而,在高新技术企业数量增长背后,各省发布的取消企业高新资格案例也层出不穷。

2022年-2024年全国高新技术企业资质取消的数量分别为706家、1758家、3935家,年平均增长率为136.5%,资质被取消的企业数量成倍增加!

截止到2025年5月21日,2025年全国被取消资质的高新技术企业1842家,预计2025年全年被取消资质的企业将达到5500家左右!根据各地发布的公告,企业被取消高企资格的主要原因中,研发费用投入强度不达标、高新收入占比不足、科技人员占比不达标,这三项是高新技术企业资格被取消的主要因素,占取消资质企业总数的91%。

一、高新技术企业资质被取消的常见原因

1.高新收入占比未达标配资盈利网

《高新技术企业认定管理办法》明确规定,近1年高新技术产品(服务)收入占企业同期总收入的比例不得低于60%。其中,高新收入涵盖企业通过研发与技术创新活动获取的产品(服务)收入,以及技术性收入(如技术转让、技术服务和委托研究开发收入),而总收入则依据《企业所得税法》规定的收入总额减去不征税收入计算。在实际操作中,部分企业由于未能精准核算总收入与高新收入的数额,致使高新收入占比不达标,进而影响高新技术企业资格的认定。例如,广州某公司在计算总收入时,未将转让控股子公司股权所获的股权转让收入纳入其中,最终导致高新收入占比未达标准,高新技术企业资格认定受阻。上海某电气公司因高新收入占比不达标,2024年被追溯取消2021年高企资质,需补缴税款及滞纳金超1.6亿元。其核心问题在于将非核心技术产品收入计入高新收入,导致占比虚增。企业将传统电力设备收入与智能电网产品收入混淆,未按《高新技术产品(服务)收入核算指引》设置独立台账,最终因数据逻辑矛盾被监管部门取消资质。

2.研发费用占比不达标

按照相关认定管理办法,企业近三个会计年度研究开发费用占销售收入总额的比例需分别达到5%(收入≤5000万元)、4%(5000万元2亿元)。研发费用的归集涉及多个复杂项目,包括人员人工费用、直接投入费用、折旧费用与长期待摊费用、无形资产摊销费用、设计费用、装备调试费用与试验费用、委托外部研究开发费用以及其他费用等。任何一个具体研发费用项目的归集失误,都可能导致研发费用总额计算偏差,使研发费用占比无法达标,从而使企业面临被取消高新技术企业资格的风险。在实务操作中,很多企业容易将非研发支出,比如生产调试费、行政开支等,强行计入研发费用。例如2025年深圳某电子企业因将生产线改造费用580万元计入研发支出,被税务机关认定造假,追缴税款并取消资质。

3.科技人员占比不达标

依据规定,企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例应不低于10%。这里的科技人员和当年职工总数均按全年月平均数计算,涵盖在职、兼职和临时聘用人员,且兼职、临时聘用人员全年在企业累计工作时间须达183天以上。在实践中,一些企业因科技人员统计口径不准确,或因企业人员变动较大,导致科技人员占比未能达标,最终被取消高新技术企业资格。如上海市高新技术企业认定指导小组在2024年10月28日发布的公告中,就有73家企业因科技人员占比不达标而被取消资格。企业所认定的科技人员实际并不具备相应的科技研发能力或资质,如虚报科技人员数量,通过非研发人员冒充研发人员来达到人员比例要求等情况,被查实后会被取消资格。

4.关联知识产权问题

知识产权失效:如果企业在申请高新技术企业时所依靠的核心知识产权在资格有效期内失效,例如专利到期未续费等情况,这会导致不符合高新技术企业资质维持条件。因为核心知识产权是认定高新技术企业的重要依据之一,企业必须拥有对其主要产品(服务)在技术上发挥核心支持作用的知识产权的所有权。

知识产权与主营产品关联性丧失:随着企业业务发展或转型,若其核心知识产权与当前主营产品(服务)不再具有紧密关联性,也可能被取消资格。例如企业原来靠某项软件的软著或专利获得高新资格,但后来主要业务调整了,转向与该知识产权无关的传统制造业。

知识产权与主营产品无关联:有的企业通过购买或者转让过来的知识产权,并没有实际的技术吸收和升级,与本企业的主营业务或产品无关联或者关联性很小;有的企业通过第三方编写软著或者专利包装的知识产权,与公司主营业务或者产品无关联或者关联性很小,一旦被抽到核查,将会被取消资质。

现实中,部分企业为满足认定条件,自行或委托第三方中介机构在高新收入、研发费用、科技人员等相关指标上提供虚假数据或材料。相关部门通过现场调查、资料查阅、询问取证、专家论证等方式核实后,将会取消企业的高新技术企业资格。

二、资格取消后的税务风险

1.补缴税款与滞纳金

根据相关规定,被取消高新技术资格的企业,税务机关将其企业所得税税率调整为25%,追缴不符合认定条件年度起少缴纳的企业所得税,并按日加收滞纳税款万分之五的滞纳金。例如中稀湖南由于研发费用占比不达标,导致取消高新技术企业资格,按25%的税率对自2022年1月1日起的企业所得税进行更正申报并补缴税款,中稀湖南需补缴2020-2023年度资源税10,187.76万元,需补缴2022-2023年度企业所得税及滞纳金6,332.72万元,合计16,520.48万元。

从上市公司案例来看,一旦被取消资格,企业往往需补缴巨额的企业所得税及滞纳金,作为重要事项披露,影响企业声誉。如福达合金(603045)在证监会行政许可项目审查一次反馈意见回复中披露,其4个公司因不符合高新技术企业资格认定,主动补缴了企业所得税、滞纳金共计7819.17万元。

2.偷税行政处罚

依据《税收征收管理法》,企业在申请认定高新技术企业资格过程中若存在弄虚作假行为,如虚增研发人员、虚列研发支出、知识产权造假、研发人员造假等,即构成“进行虚假的纳税申报”的偷税行为。按照主观见之客观原则,此类弄虚作假行为可推定企业存在主观故意。一旦被认定偷税,税务机关将追缴其不缴或者少缴的税款、滞纳金,并处以不缴或者少缴税款百分之五十以上五倍以下的罚款。在此情况下,企业几乎难以以不存在偷税主观故意为由进行抗辩。

3.逃税罪刑事风险

依据《刑法》规定,企业若通过弄虚作假手段获取高新技术企业资格,导致少缴企业所得税总计数额达到10万元且占其向税务机关应缴纳全部税种的税款总额10%,并且在税务机关下达追缴税款通知后,仍拒不补缴应纳税款、不缴纳滞纳金、不接受行政处罚,将面临被税务机关移送公安的风险。值得注意的是,即便在公安立案后补缴税款、缴纳滞纳金及接受行政处罚,也无法免除企业及相关人员逃税罪的刑事责任。

来源:北京高新企业服务中心配资盈利网

途乐证券提示:文章来自网络,不代表本站观点。

相关文章

热点资讯